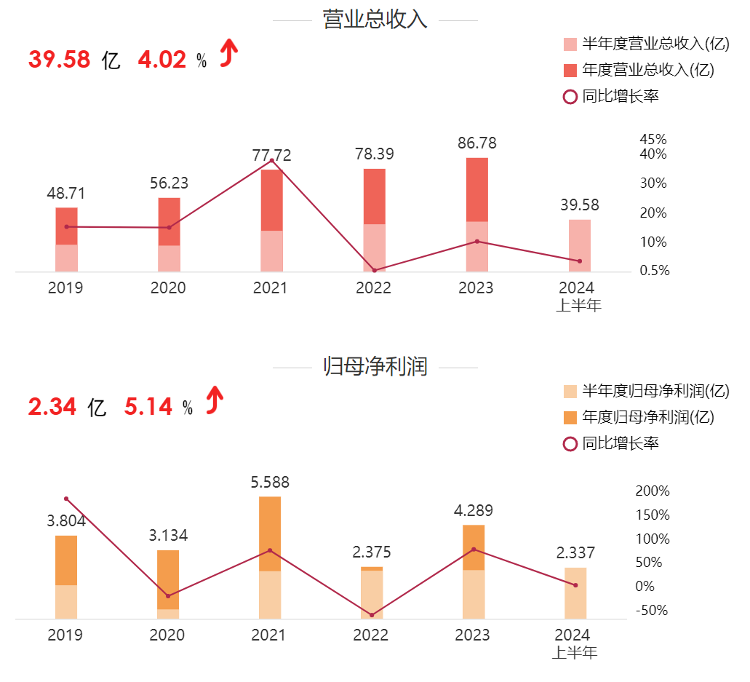

喜临门2019年于今营收和净利润变化情况(起首:东方钞票)日本 人妖

海报新闻记者 周凌峰 报谈

8月26日,喜临门产物股份有限公司(以下简称“喜临门”)发布2024年半年度论述,该公司论述期完毕交易收入39.58亿元,同比增长4.02%;包摄于上市公司鞭策的净利润2.34亿元,同比增长5.14%。在家居企业巨额功绩下滑的情况下,喜临门的这份半年报可谓“双喜临门”。

论述表示,为止本论述期末,喜临门、喜眠、M&D(含夏图)自主品牌专卖店数目达5000多家。同期公司积极拓展国外市集,加大新客户开发力度,拉好意思、欧洲、“一带沿途”等后劲地区的业务增长阐明强劲。跨境电商通过深挖用户需求,优化想象和老本,提高了竞争力,保捏快速增长。

字据半年报,公司第二季度完毕交易总收入21.96亿元,同比下跌6.03%,环比增长24.72%;归母净利润1.6亿元,同比下跌0.64%,环比增长115.44%;扣非净利润1.49亿元,同比下跌8.30%,环比增长99.98%。

与此同期,记者发现,固然喜临门的财报呈现一派利好态势,但该公司股价却被投资者簸弄“跌跌不停”。

喜临门股价变化(起首:东方钞票)

2012年7月,喜临门在A股得手上市,被称为“中国床垫第一股”。该公司股价自上市后一直处于迟缓抬升景况。2022年1月4日,公司股价迎来巅峰时候,当日开盘报38.17元/股,盘中涉及39.59元/股的高线后驱动下滑,当日收盘报34.89元/股。自那之后,喜临门的股价便走上了波动中下滑的快车谈。8月29日开盘时,公司股价报10.34元/股。回看喜临门上市之初刊行价12.5元/股,目下的股价不禁让投资者堕入千里想,这股价对这家床垫品牌来说“睡得安稳”吗?

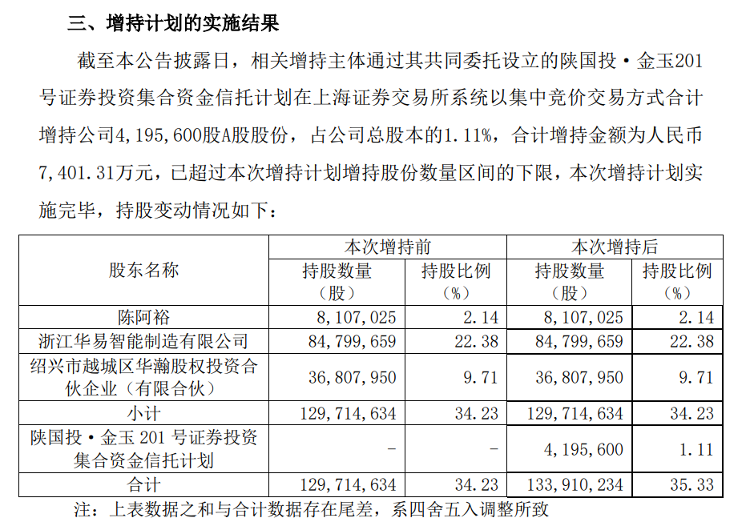

7月27日发布的增捏野心实践收尾

av片冒昧是面临目下股价方面的压力,喜临门于本年头发布了“提质增效重答复”的增捏股份野心,具体来看,公司内容适度东谈主陈阿裕先生过火一致步履东谈主陈一铖先生(系陈阿裕之子)、陈萍淇女士(系陈阿裕之女)(以下统称“关系增捏主体”)野心自 2024年 2 月 21 日至 2024 年 9 月 20 日历间,通过上海证券交游所允许的神色(包括但不限于蚁集竞价交游、大批交游等)增捏本公司股份,拟累计增捏股份数目不低于公司总股本的 1.00%,不逾越公司总股本的 1.25%(以下简称“本次增捏野心”)。

为止7月27日,关系增捏主体通过其共同托付开发的陕国投·金玉201号证券投资蚁集资金相信野心(以下简称“相信野心”)在上海证券交游所系统以蚁集竞价交游神色臆测增捏公司4,195,600股A股股份,占公司总股本的1.11%,累计增捏金额为东谈主民币7,401.31万元,已逾越本次增捏野心增捏股份数目区间的下限,本次增捏野心实践完毕。

除了增捏外,喜临门在连年捏续加大转型力度。从“跨界”影视圈不利,到拓展以软床、沙发及家纺为代表的“第二增长弧线”,喜临门从未住手探索。

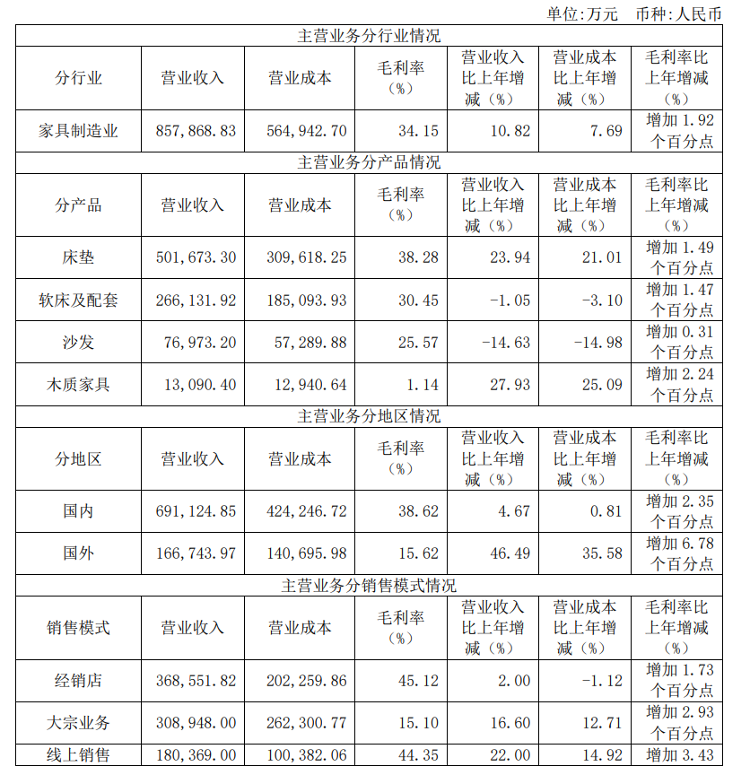

主交易务分行业、分产品、分地区、分销售花样情况(起首:2023年报)

但是,“第二增长弧线”这条路走得冒昧并不得手。2024年半年度论述中并未败露分产品的业务情况,记者从该公司2023年年报中发现。客岁,喜临门的主营产品床垫在交易收入中的占比仍是占据十足上风,软床及配套、沙发的营收变化为负增长。在喜临门的线上门店中,销量名次前十的产品均为床垫,软床、沙发等产品的销量较小。

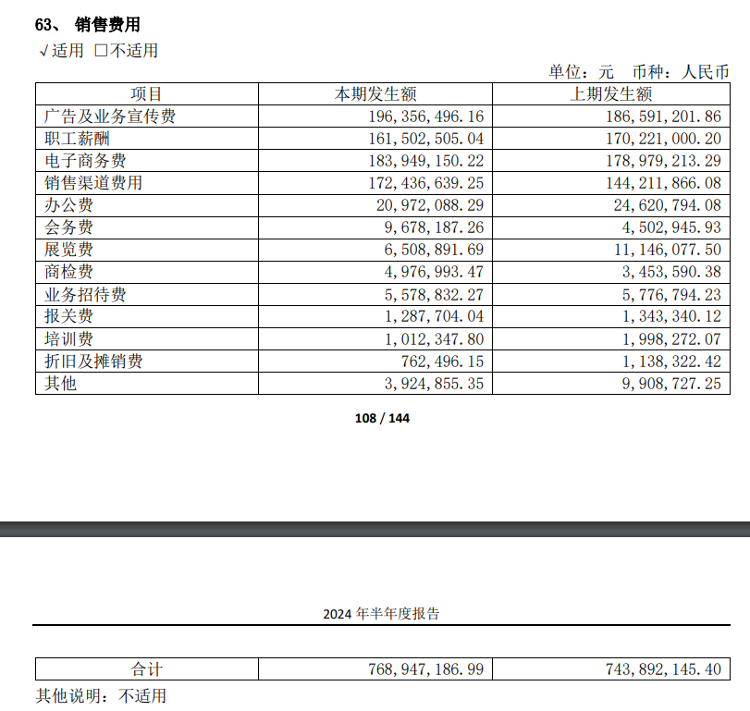

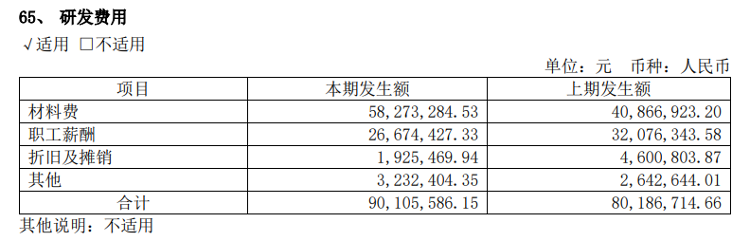

销售用度及研发费工具体明细对比

由此可见,喜临门若想作念好“第二增长弧线”还有较大的升迁空间。与此同期,喜临门的销售用度方面,告白及业务宣传费、电子商务费、销售渠谈用度等均在上半年时代有所升迁。不外,比较研发用度而言,销售用度的增幅则显得浮动较小。论述期内,喜临门研发用度变动比例为12.37%,销售用度变动比例仅为3.37%。不外,销售用度的变化主要发生在材料费方面,反不雅员工薪酬部分却出现了清醒的下跌,这背后是否与研发东谈主员数目减少筹议?喜临门在财报中并未说起。不外记者发现,喜临门连年来主打的“寝息科技”产品销售情况冒昧并不乐不雅。单从线上的销售情况来看,比较该品牌其他爆款产品,“智能”要害词下的产品销量则较为“惨淡”。

谈及下半年,喜临门在财报中暗意,公司将不绝聚焦谋略质料优化升级,继续升迁运营成果,推动采购、制形老本、东谈主效及费效捏续改善。同期,跟着国度调度优化房地产策略、阔绰品“以旧换新”以及推动新式阔绰快速增长等策略红利将捏续奏效日本 人妖,行业发展信心也将进一步收复。