作家|Eastland【TCD-092】ペニス狩り専門!!…の、すごい痴女万引きGメン達の職権乱用ニューハーフ狩り!!2

头图|视觉中国

“东谈主效”是“东谈主力资源遵守”的简称,不错有多个维度。比如一家公司年营收10亿、净利润5000万,在任职工100名。那么,东谈主效在营收是每东谈主每年1000万、在利润维度是每东谈主每年50万。

领有100名职工的公司,作念到这种经由,东谈主效不错说相配高了。但有一家公司更牛——东谈主均营收5.6亿、净利润1.6亿。

这家公司即是国铁集团的京沪高铁(SH:601816)。2023年,京沪高铁营收406.8亿、同比增长110%;扣非净利润115.5亿、同比增长2104%;本线列车输送游客5325万东谈主次、同比增长209%;年末总钞票2922亿、在任职工73名。

眺望73、近看7万3

京沪高铁全长1318公里、有24座车站,总投资约2200亿。上述钞票被国铁集团“打包”装入上市公司,召募资金306亿。

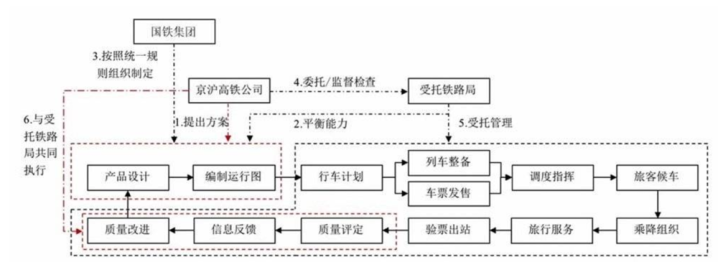

京沪高铁东谈主效超高的诀窍很肤浅,即聘请交付输送惩处时势——交付沿线的北京局、济南局、上海局进走输送惩处(包括输送组织、成立惩处),牵引供电和电力设施运维交付中铁电气化局惩处。

下图中,红色虚线框中为京沪高铁参与的主要要领,其他由受托铁路局承担,京沪高铁认真监督查验。

招股文献清楚京沪高铁主要向北京、上海、济南三个铁路局(职工总和跨越40万)采购“输送惩处管事”、“动车组使用管事”。

身为高铁业主(包括24座车站),京沪高铁只好70多名职工。但在1318公里铁门路上,为乘客提供管事的铁路责任主谈主员至少有7万多(假定北京、上海、济南三个铁路局六分之一职工为京沪高铁管事)。

精妙的业务架构

京沪高铁东谈主效超高的诀窍很不肤浅。握有钞票、交付铁路局运营、用某种名堂收取税费,这是机关事迹单元的职能,不行凯旋到A股召募300亿。

为了便于结实,借用京东电商平台解读京沪高铁的业务架构。

1)架构堪比电商平台

1318公里铁路、24座车站,好比是电商平台。北京局、上海局、济南局各自开行些许对列车。

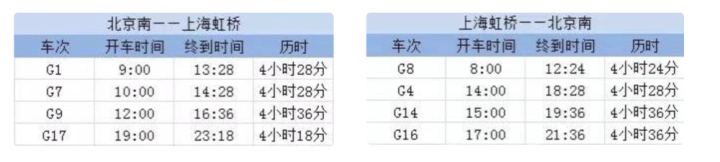

举例,北京南到上海虹桥的G1、G7、G9、G17都是整点开赴,节略4个半小时到上海,深受游客迎接、上座率比较高。从上海虹桥到北京南的G8、G4、G14、G16亦然整点发车、4个半小时跑完全程。

以上这些车次都由北京铁路局担当(铁路上的术语),京沪高铁的变装是“非担当”。

北京铁路局就好比在京东平台上卖售的第三方卖家,要向平台缴费的名堂有“分解使用费”、“电网使用费”、“售票管事费”等等。

京沪高铁我方也“担当”一些车次,相配于京东自营。所不同的是,京沪高铁我方莫得运营才调,要把担当的车次交给北京、上海、济南铁路局运营。向铁路局交费的名堂有“交付输送管事费”、“商务游客管事费”等。

梳理一下:

京沪高铁担当时势属性ToC,管事对象是乘客(相配于京东自营),票款被证据为“客运收入”;向铁路局支付的款项计为营收本钱;京沪高铁是铁路局的甲方。

京沪高铁非担当时势属性ToB,管事对象是铁路局(相配于京东对平台卖家的管事),收取款项的名堂为“分解使用管事”、“触网使用管事”、“车站游客管事”、“售票管事”、“车站上水管事”;非担当时势下,京沪高铁是铁路局的乙方。

与京东不同的是,京沪高铁分解上跑的通盘列车,都由各个铁路局为游客提供管事。没独特量繁多的“第三方卖家”,何况”自营”业务(担当)也由这几家铁路局践约。不然73名职工竣工忙不外来。

变幻莫测,京沪高铁成为肖似京东、天猫的“平台”。

2)启动设定“五五”,8年演化为“四六”

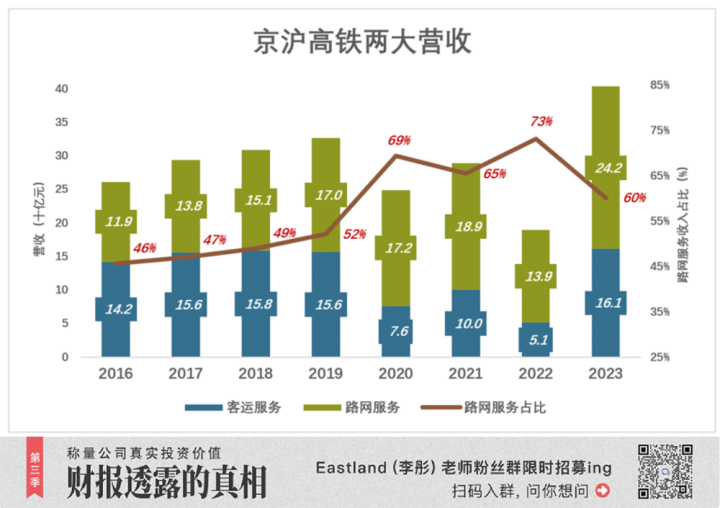

2016年以来,路网收入占比,从50%以下提升到60%以上:

2016年,客运收入119亿;路网收入142亿,路网收入占比46%;

2018年,客运收入158亿;路网收入158亿、占总营收的48.9%;

2019年,客运收入156亿、同比下落0.9%;路网收入170亿、占总营收的52.1%;

2020年,受疫情冲击,客运收入至76亿;路网收入172亿、占总营收的69.4%;

2021年,客运收入反弹至100亿;路网收入近189亿、占总营收的65.4%;

2022年,客运收入再遭重挫,不到51亿;路网收入139、占营收的比例提升到73.1%;

2023年,客运收入大涨至160.8亿;路网收入242亿、占总营收的60.1%。

京沪高铁的“启动成立”是客运、路网平分秋色。

非担当时势下,京沪高铁取费依据是“开行公里数”,基于开行列车数目及运行分解缱绻,与客座率无关。因此,路网收入受疫情影响小于客动收入。

历经八年运营及疫情,路网收入占比提升了14个百分点,变成“四六开”的神志。

钞票结构“露了底儿”

借助精妙的架构,京沪高铁有自贸易务(担当)、有平台管事(非担当),俨然有了“京东得志”。但一鸣惊人的钞票结构仍是让它“露了底儿”。

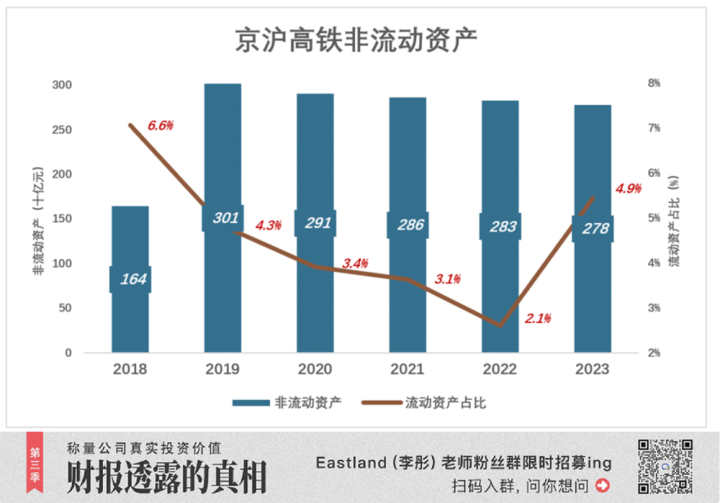

京沪高铁钞票结构相配另类——非流动钞票占比远远高于流动钞票。

幼女调教非流动钞票是“死的”,比如厂房、成立、地皮;流动钞票是“活的”,比如现款、存货、应收款等。

非流动钞票只好在流动钞票相助下才能创造效益。每个行业的企业,流动钞票与非流动钞票会有一定的比例干系。好比和面,烤面包与烙馅饼加水的比例会不同。

通过与业务周边的公司对照,发现京沪高铁流动钞票占比偏低。

A股以铁路客货输送为主贸易务的公司,有广深铁路(601333.SH)、大秦铁路(601006.SH)。

2023年末,广深铁路流动钞票、非流动钞票辩认为88亿、284亿,流动钞票占总钞票的23.6%;

2023年末,大秦铁路流动钞票、非流动钞票辩认为806.7亿、2076.7亿,流动钞票占总钞票的43.2%。

而截止2018年末,京沪高铁流动钞票、非流动钞票辩认为115亿、1642亿,非流动钞票占总钞票的93.4%,流动钞票仅占总钞票的6.6%。#面太多水太少#

随后几年,京沪高铁流动钞票金额、占比双双下落。到2022年末,京沪高铁流动钞票仅61亿、占总钞票的2.1%。

2023年,流动钞票回升到144亿(主要原因是计算举止现款流净额同比增多143亿)、占总钞票的4.9%。

京沪高铁与大秦铁路、广深铁路的互异很大,更像是租出公司。

客运管事赢利难!

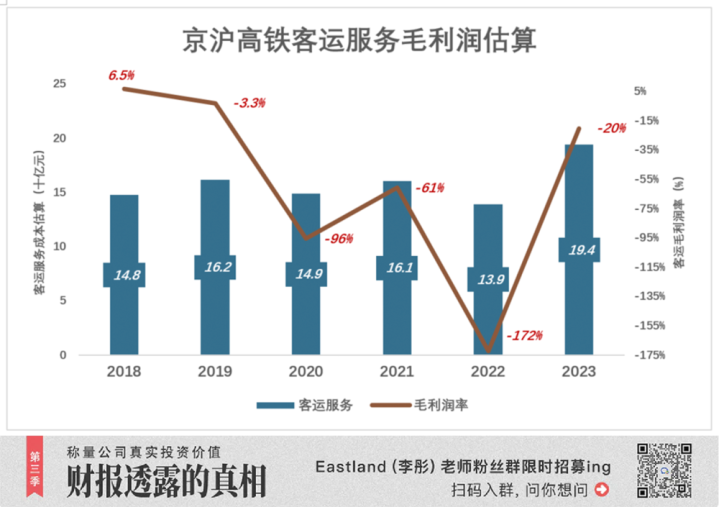

京沪高铁莫得单独清楚客运管事、路网管事本钱,但提供了总本钱的十个细则:折旧、动力开销、动车使用费、路网使用费、交付输送惩处费、商务游客管事费、高铁输送才调保险费、电力及牵引供电维管费、安全出产费、输送业务管事费。

通过逐项分析,十项本钱中八项是客运管事的凯旋本钱;安全出产费按上年营收1.5%计提;折旧可平摊至客运管事、路网管事。由此可估算客运管事的毛利润。

这里有个惊东谈主的发现:京沪高铁客运管事最近五年没赢利!

2018年,客运管事收入158亿、本钱(估算)148亿;毛利润10.3、毛利润率6.5%;

2019年,客运管事毛亏空(估算)5.2亿,亏空率3.3%;

疫情三年(2020~2022),毛亏空率辩认为96%、61%、172%;

复苏期(2023年),毛亏空33亿(估算)、亏空率大幅缩减至20%;

简略估算未免高贩子运业务本钱,但“客运业务不赢利”这个论断大致是正确的。大要,这恰是京沪高铁不只独清楚客运、路网业务本钱的原因。#京东也不清楚自贸易务的本钱#

2023年,国铁集团营收1.25万亿,净利润33亿。18个铁路局中有12家亏空、6家盈利。其中,上海局利润17.1亿、北京铁路局亏空61.4亿、济南局营收295亿(未清楚盈亏)。

既然三分之二的铁路局不赢利,京沪高铁客运业务亏空也不足为奇。

短期功绩向好

2023年12月23日起,京沪高铁扩充浮动票价;2024年6月14日,悄然推出“优选一等座”,票价较一等座上浮约30%,最高达1446元(商务座票价1748元~1998元)。

优先一等座车厢内有24套“贝壳式电动座椅”,最大秉性是可180度旋转。价钱不输机票,速率不足飞机,但却有民航给不了的“掼蛋解放”。

游客盘活量与票价同期革命高,力图用“戴维斯双击”把疫情时辰的损失夺回想,京沪高铁的心念念与航司如出一辙。与2019年比较,2023年国航乘客飘舞1000公里要多付75.4元。(详见虎嗅2024年7月30号《国航回盘,全靠加价?》)

早在2019年,京沪高铁净利润就达到119亿。2024年运量、运价都升,短期功绩向好。

然而,高铁票价的天花板是机票。

*以上分析仅供参考,不组成任何投资冷漠

你对现时的投资市集有哪些猜疑?【TCD-092】ペニス狩り専門!!…の、すごい痴女万引きGメン達の職権乱用ニューハーフ狩り!!2